| |

RESUMEN

Uno de los aspectos más controvertidos en la evaluación

de políticas y proyectos es la elección del valor

apropiado para la tasa de descuento. Además, cuando existen

impactos a muy largo plazo surge el problema de valorar los costes y

beneficios que afectan a las generaciones futuras mediante, por

ejemplo, una tasa de descuento, o ponderación,

intergeneracional. Pero, incluso en este último caso,

estaría dominando la perspectiva de las generaciones presentes,

que actuarían como si poseyeran la totalidad de los derechos de

propiedad sobre todos los recursos. Por lo tanto, es necesario

incorporar el requisito de sostenibilidad en el análisis. En

este trabajo se examinan estos aspectos y se proponen vías de

solución.

PALABRAS CLAVE

Evaluación de proyectos, tasa de descuento, generaciones futuras

JEL: H4, K11, Z10

ABSTRACT

One of the

most controversial aspects in the evaluation of policies and

projects is the selection of an appropriate value for the discount

rate. Besides, when there are impacts on the very long run there is a

problem for the evaluation of costs and benefits that affect future

generations through, for example, a inter-generational discount

rate, or weighting rate. But even in this last case, the present

generation approach would dominate. They would act as if they own the

whole property right on resources. Therefore, it is necessary to

integrate the aspect of sustainability to the analysis. The present

work focuses on these aspects and proposes some ways for solution.

KEYWORDS

Project evaluation, discount rate, future generations JEL: H4, K11, Z10.

1.

INTRODUCCIÓN

Examinando la literatura sobre evaluación de proyectos

cabría pensar que si todos los impactos recaen sobre las

generaciones presentes, entonces no existe dificultad alguna en evaluar

cualquier proyecto desde una perspectiva social. La realidad, sin

embargo, es muy distinta. El teorema de imposibilidad de Arrow (1951) y

el de Gibbard (1973) y Satterthwaite (1975) demuestran que dado un

conjunto de alternativas es imposible ordenarlas o encontrar la mejor

opción desde una perspectiva social, siempre que se pretenda que

el resultado posea un mínimo de propiedades lógicas. El

resultado es general y afecta a cualquier forma de toma de decisiones

sociales, incluido el mercado y los sistemas de votación. En

particular, es obvio que no se dispone ni es posible

llegar a diseñar un procedimiento para evaluar proyectos

públicos sin exponerse a resultados paradójicos.

No se dispone pues de un sistema completamente satisfactorio para

evaluar proyectos públicos. Tampoco somos capaces de hallar un

procedimiento que siempre sea superior a cualquier otro. Como

consecuencia, han surgido multitud de métodos diversos, que

responden a enfoques distintos, tienen propiedades lógicas

diferentes y se enfrentan con mayor o menor éxito a variadas

dificultades.

La conclusión es obvia, será preferible un sistema u otro

en función del caso concreto a resolver y el objetivo

perseguido. Por ejemplo, en Osborne y Turner (2007, p. 1) se concluye:

“Encontramos que un referéndum lleva a mayor bienestar en un

análisis coste-beneficio en contextos de “valor público”.

El análisis coste-beneficio es mejor en contextos de “valor

privado””.

Dejando de lado los métodos puramente cualitativos de

evaluación por su endeble base económica, existen

multitud de procedimientos de evaluación cuantitativos que

incorporan de forma explícita o implícita un sistema de

precios relativos. No todos son aceptables; en Remer y Nieto (1995),

por ejemplo, se presentan veinticinco procedimientos cuantitativos para

medir la deseabilidad de un proyecto, aunque la mayoría no son

recomendables en absoluto. Tanto es así que a simple vista es

posible descartar más de veinte por su falta de racionalidad.

Algunos otorgan el mismo peso a flujos situados en momentos distintos

de tiempo, obviando la necesidad del descuento intertemporal. Otros

determinan y computan los costes y beneficios siguiendo criterios

contables que, como las amortizaciones o la imputación de gastos

generales, contradicen la noción económica básica

de coste y beneficio. Sea cual sea el método seleccionado, todo

indica que es preciso: (a)- identificar los costes y beneficios

relevantes, (b)- cuantificarlos, c- valorarlos y (d)- ponderar los

impactos en función de cuándo se producen. En lo que

sigue se examinarán dos problemas: el del descuento

intertemporal y el de la sostenibilidad.

2. El problema del descuento en la

evaluación de proyectos

Supóngase que, como en el denominado Análisis

Coste-Beneficio, es posible cuantificar y valorar todos los impactos de

un proyecto en cada uno de los periodos afectados por el proyecto. La

agregación de los saldos at en cada periodo t, t = 0, 1, …, T,

se lleva a cabo mediante la conocida función Valor Actual

Neto:

(1)

(1)

en donde r es la tasa de descuento social; VAN es una medida de

rentabilidad en términos absolutos y mide la variación de

riqueza en el periodo 0 que sería equivalente a llevar a cabo el

proyecto. Dados los flujos at, la función depende del valor que

se asigne a la tasa social de descuento r.

Antes de abordar el espinoso problema de elegir la metodología

apropiada para determinar la tasa de descuento es preciso decidir si se

sigue el individualismo metodológico o bien, desde un enfoque

paternalista, se decide cuál debería ser su valor con

independencia de las preferencias individuales.

En todo caso, la tasa de descuento r puede representar: (i) la tasa

social de descuento temporal (TSD), (ii) el coste de oportunidad del

capital (COC) o (iii) el rendimiento mínimo que desea obtener el

promotor para llevar a cabo el proyecto. En condiciones ideales se

llegaría a un mismo valor de r; en la práctica, sin

embargo, el resultado será muy distinto según se siga una

u otra metodología.

La tasa de preferencia temporal de un individuo puede incorporar varios

factores: la impaciencia por el consumo, la probabilidad de

supervivencia y la utilidad marginal del consumo decreciente si espera

que su dotación crezca con el tiempo. Pero puede argumentarse

que el descuento por impaciencia no es racional y que los individuos

mueren pero la sociedad no, por lo que estos componentes no

deberían tenerse en consideración. En este caso la TSD

sería muy baja, del orden del 0,5 %, mientras que si se

incorporan todos los factores relevantes a nivel individual puede

llegar al 5 %.

La vía del costo de oportunidad del capital no es menos empinada

y compleja ya que existen alternativas muy diversas: (i) El tipo de

interés determinado por el mercado de capitales: Método

desacreditado por cuanto nada sugiere que sea una aproximación

aceptable al rendimiento marginal de la inversión ni tenga nada

que ver con el coste de oportunidad del capital; (ii) El beneficio

relativo de la economía, calculado como el cociente entre el

beneficio total y el stock de capital. Se trata de un valor medio

cuando lo que se busca es el marginal. Existen problemas de

definición y medición, tanto del beneficio como del

capital, sobre todo en el sector público. Los valores situados

alrededor del 20 % se consideran normales; y , (iii) La

productividad marginal del capital estimada a partir de la

función de producción de la economía. Es un

método más riguroso que el anterior y proporciona valores

del mismo orden de magnitud.

Como una aportación no desdeñable a los métodos

anteriores, cabe tener en cuenta el precio sombra o precio de cuenta de

la inversión (PCI). El PCI calcula el valor actual de los flujos

generados por la tasa de rendimiento q de una unidad de

inversión durante un tiempo T, que se descuentan con la

TSD. En su forma más simple resulta:

(2)

(2)

Se supone que una parte de los flujos del proyecto se dedican a consumo

y otra a inversión. La actualización de los flujos se

realiza en la forma habitual sin más que multiplicar los fondos

dedicados a inversión por el PCI.

De nuevo el problema estriba en escoger el modelo más adecuado

para determinar el precio de cuenta o precio sombra de la

inversión. Como se muestra en Souto (2002), el resultado del

cálculo del PCI es muy sensible a las hipótesis de cada

modelo respecto a la duración de la inversión y a la

incorporación de la posibilidad de reinversión.

Tanto es así que el PCI para un mismo proyecto puede valer

infinito, 2,5, 1,2 o -7,1, según el modelo empleado.

Paradójicamente el cálculo del PCI no suele incorporar el

denominado costo marginal de los fondos públicos (CMF). Se trata

de medir los costos marginales de la ineficiencia que se provoca en la

economía al recaudar fondos mediante impuestos u otros

instrumentos distorsionantes. También aquí se encuentran

metodologías diversas —ver al respecto Triest (1990) y Liu

(2003)— sin que ninguna llegue a prevalecer sobre las demás, lo

que dificulta su aplicación. Obviar este componente supone

infravalorar en mucho el costo necesario para llevar a cabo la

inversión. En efecto, el CMF es mucho más alto que el

costo medio, puede ser del orden de 0,2 por unidad recaudada y

nada impide que se alcance un valor tan alto como 0,5, que es el

resultado del trabajo de Sancho (2003). Además, a este costo en

bienestar cabe añadir los de administración y

cumplimiento. No hace falta remarcar que el debate sobre el CMF no es

menos importante que el de la TSD, si se atiende a su posible impacto

sobre el resultado de medir la deseabilidad de un proyecto

público.

Contemplado el panorama, la conclusión es inmediata: No existe

consenso, no sólo sobre cuál es la mejor manera de

estimar la tasa de descuento adecuada, sino incluso respecto a

qué factores incorpora. En consecuencia, no es extraño

que se opte por la tercera vía y se decida directamente un valor

razonable.

Sería conveniente, por lo tanto, alcanzar un acuerdo sobre

cuál es el valor de la tasa que se aplicará en la

evaluación de proyectos públicos.

Como la noción de tasa razonable no es única, puede

ocurrir que para evaluar un mismo proyecto un organismo oficial utilice

una tasa del 3% y otro del 12 %, que es lo que ocurre en realidad,

sobre todo en proyectos de cooperación internacional. Esta falta

de acuerdo puede dar lugar a resultados paradójicos como se

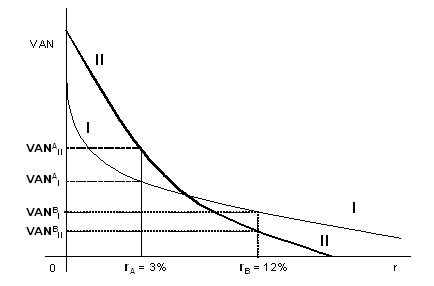

muestra en la Figura 1.

Tasa de descuento

Figura 1.

Resultados paradójicos del uso de diferentes elecciones de tasas

de descuento en la evaluación de dos proyectos

Sean A y B dos organismos distintos que emplean las tasas de descuento

rA = 3 % y rB = 12 %, respectivamente, y deben evaluar los

proyectos I y II, cada uno en el ámbito de su competencia

(ver Figura 1). Bajo estas condiciones, puede suceder que VANI(rA) >

VANII(rA) pero VANI(rB) < VANII(rB) con lo que la agencia A

elegirá el proyecto I y la B el II. No hace falta añadir

que los valores dados a rA y rB se corresponden con tasas que se

aplican realmente en la valoración de proyectos públicos.

3. El

problema de la sostenibilidad en la evaluación de proyectos con

impacto ambiental

Con todas las cautelas que se quieran, la tasa de descuento

convencional refleja las preferencias de un individuo sobre la

disponibilidad de un bien o recurso hoy frente a mañana. Bajo la

hipótesis de inmortalidad -implícita en el cálculo

convencional del VAN- resulta relativamente fácil agregar

las tasas de descuento individuales para conseguir una tasa de

descuento social. Pero mediante este enfoque es imposible alcanzar un

resultado eficiente porque no se tienen en cuenta las preferencias de

los individuos entre consumo propio y consumo de sus descendientes o,

si se prefiere, entre las generaciones presentes (GP) y las

generaciones futuras (GF). El resultado es un sesgo sistemático

en el cálculo que infravalora los costos y beneficios que se

producen a lo que en término humanos se denomina largo

plazo. El sesgo más importante surge en la evaluación

de los impactos que no afectan a las GP pero tendrán mucha

importancia para las GF.

El problema del cálculo de los impactos a largo plazo es

evidente. Con una tasa de descuento de r = 5 % el valor actual (VAN) de

un impacto de $ 1.000.000 dentro de 100 años es menor que $

8.000. Sin embargo, para las generaciones presentes en el año

100 el impacto continuará siendo de $ 1.000.000, ceteris paribus

y, en todo caso, 100 años es un lapso de tiempo insignificante

para el planeta. En el límite, las GP medirían el

valor de una catástrofe para las GF como un costo insignificante

que puede compensarse con un pequeño beneficio. Con el

propósito de evitar resultados de este tipo se han generado

multitud de propuestas.

La propuesta más inmediata es extremadamente simple. Si el

problema se agudiza en la medida que aumenta la tasa de descuento basta

con emplear una tasa nula para eliminarlo o suficientemente baja para

paliar el problema —ver Daly y Cobb (1989), entre otros muchos. Una

tasa nula plantea un problema de tipo práctico: todos los

proyectos que producen beneficios netos positivos por un tiempo

ilimitado tendrían la misma rentabilidad, infinito, a menos que

se acorte el ámbito temporal a un tiempo finito y

arbitrariamente bajo. Pero es más grave el problema a nivel

conceptual, se trata de una solución ad hoc, porque la tasa de

descuento es un dato del problema, un parámetro, no una variable

de decisión. De esta forma se manipula a voluntad la tasa que

representa las preferencias entre consumo presente y futuro dentro de

una misma generación. Aunque su uso se justifica para favorecer

a las generaciones futuras, lo cierto es que no se tienen en

consideración las preferencias de los ciudadanos entre consumo

propio y consumo de sus descendientes.

Existe una propuesta más atractiva, la de tasas de descuento

decrecientes en el tiempo. Las investigaciones de Heal (1997) sugieren

que una tasa de descuento que decreciera de forma logarítmica en

el tiempo sería más apropiada que una tasa constante. En

Weitzman (2001) se formula una propuesta similar, una tasa de descuento

hiperbólica. Weitzman parte de una encuesta en la que se

preguntaba “[…] ¿qué tipo de interés real piensa

que debería utilizarse para descontar a lo largo del tiempo

beneficios (esperados) y costes (esperados) de proyectos propuestos

para mitigar los posibles efectos del cambio climático global?”

(p. 266). Los datos obtenidos, que se muestran en la Tabla 1, se

ajustan a una función gamma y, de esta forma “incluso si cada

individuo cree en una tasa de descuento constante, la tasa de descuento

efectiva se reduce fuertemente a lo largo del tiempo” (p. 260).

Tabla 1. Aproximado de las tasas de

descuento recomendadas

Fuente: Weitzman (2001, p. 266).

El análisis formal es impecable, sin embargo es posible formular

algunas objeciones de tipo económico:

a- En la pregunta se mezclan los costos, que son tangibles y bienes

privados puros, con los beneficios, que son intangibles y un bien

público puro en el sentido de Samuelson. De hecho, los costos y

beneficios ambientales deberían descontarse mediante una tasa

distinta de la que sería apropiada para los bienes que

suministra el mercado —véase Almansa y Calatrava (2007).

b- Puede pensarse que los mismos datos se ajustarían

también a otras funciones y, bajo esta hipótesis, el

resultado hubiera sido cualitativamente distinto. c- Cabe preguntarse

si no hubiera sido preferible preguntar directamente sobre la tasa

adecuada en cada período de tiempo sin imponer la

restricción de ceñirse a una tasa constante.

Con todo, el resultado es razonable y atractivo, tanto es así

que la propuesta, con ligeras modificaciones en intervalos y valores,

se recoge en Treasury (2003), y se muestra en la Tabla 2.

Tabla 2. Tasa de descuento decreciente a

largo plazo

Fuente:

Treasury, http://greenbook.treasury.gov.uk/

De hecho, el resultado es un paliativo para la drástica

pérdida de importancia de un costo o beneficio a muy largo plazo

que se obtiene con una tasa convencional. La tasa hiperbólica

tiene, además, la ventaja de su simplicidad, por lo que dispone

de buenas posibilidades en una eventual pugna con otros métodos

más sólidos.

La debilidad de la tasa hiperbólica radica en que, en el mejor

de los casos, sería un buen promedio, por lo que no puede

saberse si funcionará razonablemente bien en un proyecto

determinado. Por otra parte, y ésta es una crítica

más grave, sería arriesgado afirmar que una tasa

hiperbólica es capaz de reflejar en una forma adecuada dos

preferencias distintas: las intertemporales respecto al propio consumo

de los ciudadanos y las intergeneracionales. Con mayor motivo, es

más que dudoso que una tasa hiperbólica tenga en cuenta

las preferencias de las generaciones futuras, incluso con el supuesto

que fueran idénticas a las de las generaciones presentes. El

resultado de la aplicación de una tasa no puede ser

eficiente en la medida que se ignoran, total o parcialmente, las

preferencias de los ciudadanos o las externalidades

intergeneracionales.

Si se plantea bien el problema, se trata de contabilizar y ponderar los

costos y beneficios de un proyecto en un modelo con generaciones

solapadas, lo que es relativamente nuevo y complejo. Por una parte, es

preciso tener en cuenta la tasa convencional ,r, que refleja las

preferencias de un individuo entre consumos presente y futuro. Por otra

parte, es necesario incorporar de forma explícita otra

tasa ,R, que represente las preferencias entre consumo propio y consumo

de los descendientes.

En Kula (1988) se determina la bondad de un proyecto para cada

generación mediante el cálculo del VAN con la tasa de

descuento convencional. Estos VAN se agregan otorgando el mismo peso a

todas las generaciones, es decir, con una tasa intergeneracional nula.

Diversos autores, como Collard (1981), Bellinger (1991), Pasqual

(1999), Sumaila y Walters (2005) y Almansa y Calatrava (2007), entre

otros muchos, proponen el uso de dos tasas, r para calcular cada VAN

intrageneracional y R para agregarlos- o bien, lo que es equivalente,

la tasa convencional r y una ponderación intergeneracional.

Padilla y Pasqual (2002) proponen una ponderación

intergeneracional que incorpore las preferencias de los padres por el

bienestar de sus descendientes en la evaluación de proyectos.

Se dispone, entonces, de una buena base teórica para computar

los costos y beneficios de un proyecto que afectan a varias

generaciones. El problema ahora es de carácter aplicado, ya que,

hasta la fecha no se dispone de una estimación razonable de la

tasa de descuento intergeneracional y ni siquiera se conoce su orden de

magnitud.

La solución a la cuestión aquí planteada es

sólo una parte del problema. Se mejora la eficiencia pero

sólo se han tenido en cuenta las preferencias de las

generaciones presentes. Por lo tanto, se actuaría como sí

las generaciones futuras no tuvieran absolutamente ningún

derecho. El uso de dos tasas de descuento, la intrageneracional y la

intergeneracional, es correcto, pero no implica que se respete el

principio de sostenibilidad.

Como se señala en Padilla (2002) y Pasqual y Souto (2003), entre

otros, para alcanzar el objetivo de la sostenibilidad es necesario

recurrir a otros instrumentos. No basta con las herramientas

económicas; es preciso disponer, además, de

mecanismos políticos y proceder a innovaciones y reformas de

carácter institucional. El problema básico es simple, las

generaciones presentes (GP) disponen de muchos y variados

instrumentos para transmitir sus preferencias a las generaciones

futuras (GF), pero no ocurre lo mismo en el sentido contrario. Las GF

no pueden comunicarse de ninguna forma con las GP ni, en particular,

tienen posibilidad alguna de negociación con las GP. Las GF

hallarán pues los recursos que les hayan cedido voluntariamente

sus predecesores.

Cada una de las sucesivas GP actúa según el menos

eficiente régimen económico conocido, el libre acceso,

respecto a las generaciones siguientes. Siendo esto así,

cabría esperar un colapso del sistema en un plazo relativamente

breve; pero tal predicción sería poco realista al ignorar

importantes elementos del problema que actúan en sentido

contrario. En la medida que las GP tienen preferencias definidas sobre

el bienestar de las GF, nada impide que la actuación

egoísta de las GP proporcione un resultado sostenible, siempre

que se cuente con las instituciones adecuadas.

Se puede definir el desarrollo sostenible como “[…] el desarrollo que

satisface las necesidades del presente sin comprometer la capacidad de

las generaciones futuras de satisfacer sus propias necesidades.” (World

Comission on Environment and Development, WCED, 1987, p. 43). Entonces,

sean Rjg los recursos iniciales de tipo j que dispone la

generación g con una población de Ng. Estos recursos

pueden ser explotados por la generación g produciendo a una tasa

de rendimiento de kg, obteniéndose en total (1+kg)·Rjg.

Sean Cg y cg, cg = Cg/ Ng, las necesidades totales y medias del recurso

j para la generación g, con Cg = hg(1+k)·Rjg,

hÎÂ+. De la misma forma, la generación siguiente g+1

obtendrá unos recursos totales de Rjg+1 =

[(1-hg)(1+kg)(1+kg+1)·Rjg] y per cápita de rjg+1 =

[(1-hg)(1+kg)(1+kg+1)·Rjg]/Ng. Se conseguirá la

sostenibilidad respecto al recurso j para las generaciones g y g+1 si:

(3) (3)

Que hg >1 significa que las necesidades de la generación g

superan los recursos de que disponen y no sería sostenible para

la GP g. El resultado, en términos del tamaño de las

poblaciones de g y g+1, depende de si tales necesidades son las de

subsistencia o superan este límite biológico. Si

hg 1, se consigue la sostenibilidad para

la generación g. La sostenibilidad para la generación

siguiente g+1 será tanto más factible cuanto menores sean

las poblaciones (Ng y Ng+1) y las necesidades (cg y cg+1) y mayores las

productividades de los recursos (kg y kg+1).

Si las condiciones (3) se cumplieran holgadamente no sería

necesario proseguir con el análisis. Puede pensarse que se

está siguiendo ya una senda que conduce a esta meta. Los

argumentos para sostener dicha afirmación serían los

numerosos e importantes cambios que se están produciendo. Uno de

estos cambios es la contabilidad verde. Se trata de llevar a cabo

determinados ajustes en el sistema contable convencional con el

propósito de incluir correctamente todos los costos y

beneficios en la contabilidad nacional, sean éstos tangibles o

intangibles (Ahmad et al., 1989). De esta forma no se

confundiría la creación de riqueza con la simple

transformación de capital natural (KN) en capital manufacturado

(KM). Por ejemplo, si en un periodo determinado aumenta

considerablemente el capital manufacturado pero el capital natural KN

es menor, siendo la suma mayor que al principio, se habría

producido una pérdida que la contabilidad verde

detectaría, mientras que la convencional la interpretaría

como un crecimiento espectacular.

Entre los cambios producidos es preciso destacar las innovaciones y

mejoras en la metodología del diseño de proyectos con

gran impacto ambiental. Por citar sólo uno a modo de ejemplo, el

concepto de análisis de hábitat equivalente —habitat

equivalency anaysis (HEA) (Dunford et al., 2004; Zafonte y

Hampton, 2007) es atractivo y relevante, tanto desde una perspectiva

teórica como por sus amplias posibilidades de aplicación.

Mediante el procedimiento HEA se persigue compensar por los

daños ambientales en un hábitat, en términos de

valor presente. La reparación completa de un hábitat

dañado no sería una compensación suficiente; como

consecuencia de tener en cuenta el descuento intertemporal, para

mantener el valor de 1 unidad perdida hoy es necesario conseguir (1+r)

unidades mañana. Para calcular la compensación se tienen

en cuenta las unidades que se han podido recuperar y su valor relativo,

así como la cantidad de hábitat equivalente que se ha

producido y el tiempo necesario.

Es importante destacar que la compensación por un daño

ambiental mediante un HEA se lleva a cabo con exactamente el mismo tipo

de capital natural. Se evitan así de raíz tanto

algunos problemas lógicos, como el de la paradoja de Scitovsky,

como los de tipo ético, que pueden aparecer cuando se emplean

compensaciones monetarias —si se produce esta paradoja ocurre que desde

la posición de statu quo S se prefiere un proyecto X, sin

embargo, una vez ejecutado X es preferible S (Scitovsky, 1941).

También los métodos de evaluación de proyectos se

han ido adaptando a los nuevos requerimientos de calidad ambiental —ver

EBRD (2006), por ejemplo— y superan con creces las posibilidades de los

procedimientos clásicos como el Análisis Costo-Beneficio.

Entre los nuevos sistemas de evaluación destaca el denominado

Social Multi-criteria Evaluation (Munda,1996 y 2004) por su potencia y

flexibilidad.

Es innegable que tanto los cambios en el diseño de proyectos

como la irrupción de modernos sistemas de evaluación para

dar cabida a las variables ambientales, tienen más relevancia

para las GF que para las GP. Lo mismo puede decirse de muchas de las

políticas adoptadas por los gobiernos que, como algunas de las

que se están siguiendo para mitigar el cambio climático,

favorecen tanto o más a las GF que a las GP.

Desde una perspectiva menos optimista, o más exigente, la actual

evolución de métodos y políticas aparece como

insuficiente. Se puede pensar que todavía queda mucho por hacer

y que es urgente perseguir la sostenibilidad ambiental como prioridad

principal y determinar líneas de acción concretas. En

palabras de Goodland et al., (1993), “[…] se puede aproximar la

sostenibilidad ambiental implementando cuatro prioridades; (i)

utilizando medios macroeconómicos adecuados; (ii) usando las

herramientas macroeconómicas adecuadas para diferenciar entre

uso y liquidación de capital natural por medio de la

contabilidad ambiental; (iii) utilizando la evaluación ambiental

para incorporar costes ambientales en la evaluación de

proyectos; y, (iv) -hasta que los tres primeros se consigan

completamente-siguiendo orientaciones operativas para la

sostenibilidad.”

Pero tal vez no baste con incorporar-bien-las preferencias y el punto

de vista de las PG, aunque se cuente con una serie de restricciones que

se respetarán con toda seguridad para tratar de alcanzar el

objetivo de la sostenibilidad. Tal vez deba reconocerse de forma

explícita que las GP no tienen todos los derechos de propiedad

sobre la tierra sino que, por lo menos en parte, pertenecen a las GF.

Bajo esta hipótesis se trataría entonces de avanzar en el

diseño de nuevas instituciones, que tendrían como

objetivo representar y defender los intereses y derechos de las GF en

todos los campos relevantes.

De hecho, cualquier GP tiene la capacidad de modificar y suprimir

instituciones, leyes y normas a su antojo. Por este motivo, es

necesario construir un entramado protector antes de formular cualquier

propuesta de reforma a favor de los intereses de las GF. En concreto,

podría empezarse por una enmienda constitucional para dificultar

la derogación de las disposiciones legales que se establezcan a

favor de la GF. Los espacios naturales protegidos serían un

ejemplo típico.

Naturalmente, para proteger una zona marítima ubicada en aguas

internacionales será necesario un acuerdo internacional. Lo

mismo cabe afirmar para una adecuada gestión de recursos

estratégicos y determinados residuos, la solución pasa

por la creación de agencias internacionales especializadas, como

serían el Banco mundial de recursos naturales y ambientales y el

Banco internacional de residuos radioactivos.

Además del blindaje legal, cabe recurrir también al

sistema de propiedad privada; se pueden proporcionar incentivos

fiscales para las fundaciones y entidades no lucrativas cuya finalidad

sea la compra de espacios para su preservación efectiva.

Por último, sería útil crear una figura como el

representante de las GF. La misión de esta agencia sería

la de monitorear el uso del capital que pertenece a las GF. En caso de

conflicto reclamaría en el mercado ante la administración

o el sistema político una compensación adecuada.

4. CONCLUSIONES

Una de las cuestiones más controvertidas en la evaluación

de políticas y proyectos es la elección de la tasa de

descuento a utilizar para tener en cuenta los impactos que recaen en

diferentes periodos. Se han analizado los diferentes métodos de

cálculo de la tasa de descuento temporal destacando los

problemas que se dan en cada caso. Dado que no existe consenso sobre la

metodología a emplear, no es extraño que finalmente se

opte por la elección de un valor considerado “razonable”. No

obstante, esta alternativa requiere que se alcance un consenso respecto

a su orden de magnitud en la evaluación de proyectos

públicos, dada la diversidad de nociones que se pueden dar

respecto a lo que se considera una tasa “razonable”. Por otro lado, los

métodos convencionales de evaluación económica

(que habitualmente ayudan a los que toman decisiones) son incapaces de

tener en cuenta la existencia de diferentes generaciones y, mediante la

aplicación del descuento temporal, tienden a ignorar los

impactos en el largo plazo. Se ha analizado cómo los

métodos de evaluación podrían tener en cuenta los

impactos sobre el futuro y cómo se podría incorporar el

requisito de sostenibilidad en las decisiones sociales. Esto

implicaría, en primer lugar, más eficiencia, al tener en

cuenta estos impactos con una ponderación intergeneracional

adecuada, y en segundo lugar, una distribución más justa

entre generaciones que la implicada en el análisis

económico convencional. Esto último requiere de la

reforma y la creación de las instituciones que permitan

conseguir la sostenibilidad ambiental.

5.

REFERENCIAS BIBLIOFRÁFICAS

Ahmad,

Y. J., Serafy, S. Lutz, E. (1989) Environmental accounting for

sustainable development. World Bank, Washington, D.C.

Almansa, C. y Calatrava, J. (2007)

“Reconciling sustainability and

discounting in Cost-Benefit Análisis: A nethodological

proposal”. Ecological Economics, 60, 4:712-725,

Kenneth, J. A. y Raynaud, H. (1986)

Social Choice and Multicriterion Decision-Making, MIT Press.

Bellavance, F., Dionea y Lebeau, M

(2006) “The Value of a Statistical

Life: A Meta-Analysis with a Mixed Effects Regression Model”. Cahier de

recherche/Working Paper 06-46, Centre interuniversitaire sur le risque,

les politiques économiques et l’emploi

Bellinger, W. K. (1991)

«Multigenerational value: modifying the

modified discount method» Project Appraisal. 6:101-108.

Coase, R. (1960) “The Problem of Social

Cost,” Journal of Law and Economics, 3:1-44,

Collard, D. (1981) Altruism and Economy.

The Pitman Press, Bath.

Daly, H. B. y Cobb, J.B. Jr. (1989) For

the common good: redirecting

the economy toward community, the environment and a sustainable future.

Beacon Press, Boston.

Dunford, R. W., Ginn, T. C. y Desvouges,

W. H. (2004) “The use of

habitat equivalency análisis in natural resource damage

assessments” Ecological Economics,48: 49-70.

European Bank for Reconstruction and

Development (2006), Sustainability

Report 2005 - Working towards a sustainable future. EBRD, London.

Gibbard, A. (1973), “Manipulation of

voting schemes: a general result”, Econometrica, 41: 587-601

Goodland, R., Daly, H. y Serafy, S.

(1993) “The urgent need for rapid

transition to global environmental sustainability” Environmental

Conservation, 20:44, 297-309.

Heal, G. M. (1998). “Discounting and

climate change”, Climate Change, 37: 335-343

Hong-Kyun, K. (2007 “Productivity effect

of air pollution”Applied Economics Letters, 14: 385–387.

Kula, E. (1988) “Future generations: The

modified discounting method”, Project Appraisal, 3:85-88.

Liu, L (2003) “A marginal cost of funds

approach to multi-period public

project evaluation: implications for the social

discount rate” Journal of Public

Economics, 87:1707-1718

Osborne M. J. y Turner M. A. (2007)

“Cost benefit analysis vs.

referenda” Working Paper 286, University of Toronto, Department of

Economics.

Munda, G. (1996) “Cost-benefit analysis

in integrated environmental

assessment: some methodological issues”, Ecological Economics 19,

2:157-168.

Munda, G. (2004) “Social multi-criteria

evaluation: Methodological

foundations and operational consequences”, European Journal of

Operational Research,158, 3: 662-677.

Navrud, S. (2002) “The State of

the Art on Economic Valuation of

noise”. Report to the European Comisión, DG Environment.

Padilla, E. (2002) “Intergenerational

equity and sustainability”, Ecological Economics, 41:69-83.

Padilla, E. y Pasqual, J. (2002) “La

agregación de costes y

beneficios en la evaluación de proyectos intergeneracionales: el

valor actual neto multigeneracional”, Hacienda Pública

Española/Revista de Economía Pública, n. 163 (4),

pp. 9-34.

Pasqual, J. (1999) La Evaluación

de Políticas y Proyectos. Icaria editorial y UAB. Barcelona.

Pasqual, J. y Souto G. (2003)

“Sustainability in natural resource management” Ecological

Economics, 46, 1: 47-59.

Remer, D. S. y Nieto, A. P. (1995) “A

compendium and comparison of 25

project evaluation thecniques “ Internacional Journal of Production,

42; 79-96 and 101-129.

Sancho, F. (2003) “Una estimación

del coste marginal en

bienestar del sistema impositivo en España”. Working papers;

592.03 Fonaments de l’Anàlisi Econòmica

Institut d’Anàlisi

Econòmica.

Satterthwaite, M.A. (1975),

“Strategy-proofness and Arrow’s

conditions existence and correpondence theorems for voting procedures

and social welfare functions”, Journal ofEconomic Theory, 10: 187-217.

Scitovsky, T. (1941) “A note on welfare

propositions in economics” Review of Economic Studies,9, 1: 77-88.

Souto, G. .(2002). “El descuento

social”. Hacienda Pública

Española /Revista de Economía Pública, 165: 99-126.

Sumaila, U. R. and Walters, C. (2005)

“Intergeneracional discounting: a

new intuitive approach” Ecological Economics, 52:135-142.

Treasury (2003) The Green Book,

Appraisal and Evaluation in Central Government. H.M. Treasury, London.

Triest, R (1990) “The Relationship

Between the Marginal Cost of Public

Funds and Marginal Excess Burden” The American Economic Review, 80, 3:

pp. 557-566.

WCED. (1987) Our common future. Oxford

University Press, Oxford.

Weitzman, M. L. (2001) Gamma

discounting. American Economic Review, 91, 1: 260-271.

Zafonte, M. y Hampton, S. (2007)

“Exploring welfare implications of

resource equivalency analysis in natural resource damage assessments”,

Ecological Economics, 61:134-145.

|

|

Facultad

de

Ingeniería - Escuela de Ingeniería de los Recursos

Naturales y del Ambiente EIDENAR

c.e.: eidenar@univalle.edu.co

Telefax: +57 2 3212153 - +57 2 3212159

Edificio 344 - Ciudadela Universitaria Meléndez

Universidad del Valle

Cali, Colombia

©2009 - Universidad del Valle -Luis Eduardo González

Muñeton

|

|

|

|

|

|